Blíži sa termín podania daňového priznania za rok 2023 a vtedy mnohí z nás začínajú uvažovať o tom, ako správne a efektívne túto povinnosť zvládnuť. S každým rokom prichádzajú nové zmeny a úpravy v daňových zákonoch, ktoré môžu mať významný vplyv na naše finančné povinnosti. V tomto článku sa pozrieme na dôležité aspekty spojené s podávaním daňového priznania za rok 2023, aby sme vám pomohli lepšie porozumieť procesu a minimalizovať riziko možných chýb.

Povinnosť podania daňového priznania za rok 2023 pre fyzické osoby

Fyzická osoba je povinná podať daňové priznanie za rok 2023, ak jej zdaniteľné príjmy presiahli sumu 2 461,41 eura. Toto pravidlo však nie je absolútnym pravidlom, pretože existujú výnimky. Fyzická osoba musí podať daňové priznanie aj v prípade, ak vykazuje daňovú stratu, čo môže nastať najmä v prípade samostatne zárobkovo činných osôb.

Sú však situácie, kedy fyzická osoba nemusí podať daňové priznanie. To platí, ak:

- – má príjmy iba zo zamestnania na Slovensku, zároveň ak takýto zamestnanec do 15.2.2024 požiadal zamestnávateľa o zrealizovanie ročného zúčtovania, vrátane predloženia potrebných dokladov od všetkých zamestnávateľov.

- – má príjmy z ktorých sa daň vyberá zrážkou a rozhodne sa, že sa to nebude považovať za preddavok na daň z príjmov.

- – poberá príjmy od zahraničného zastupiteľského úradu na území Slovenska a podlieha výsadám a imunitám podľa medzinárodného práva.

- – má príjmy, ktoré sú od dane z príjmov oslobodené.

- – má príjmy zo zamestnania v EÚ, prípadne jej orgánov, a tie boli zdanené v prospec rozpočtu EÚ.

Povinnosť podania daňového priznania za rok 2023 pre právnické osoby

U právnickej osoby nie je až toľko výnimiek ako pri fyzickej osobe. Vo všeobecnosti platí, že každá právnická osoba musí podať daňové priznanie za rok 2023 s niekoľkými špecifickými výnimkami nasledovne.

Právnická osoba nemusí podať daňové priznanie ak:

- – daňovníci, nie sú registrovaní alebo založení na podnikanie podľa § 12 odsek 3 Zákona o dani z príjmov a zaobchádzajú len s príjmami, ktoré a nezdaňujú, a príjmami, z ktorých daň sa vyberá zrážkou.

- – ich občianske združenia/príspevkové organizácie majú príjmy, ktoré nie sú predmetom dane, a z ktorých sa daň vyberá formou zrážky, alebo disponujú príjmami oslobodenými od daňovej povinnosti podľa stanov.

- – daňovníci a ich príjmy sa vyberajú zrážkou, sú oslobodené od dane, napr. príjmy z cirkevných ceremoniálov, kostolných zbierok či príspevkov určených registrovaným cirkvám, náboženským združeniam.

Pokiaľ sa jedná o obchodné spoločnosti, každá z nich musí podať daňové priznanie bez ohľadu na dosiahla/nedosiahla príjmy za rok 2023.

Spôsob podania daňového priznania

V súčasnosti môže podanie daňového priznania prebiehať elektronicky alebo písomne, podľa preferencií daňovníka. Platitelia DPH, právnické osoby zapísané v obchodnom registri a fyzické osoby (podnikatelia) registrovaní pre daň z príjmov musia daňové priznanie podať výhradne, len elektronicky na portáli www.financnasprava.sk Všetci ostatní majú možnosť si vybrať elektronickú či písomnú variantu podania.

Typy formulárov daňového priznania pre fyzické osoby:

- Daňové priznanie k dani z príjmov fyzickej osoby (typ A) – pre tých, ktorí mali za rok 2023 príjmy zo závislej činnosti (napr. zo zamestnania na pracovnú zmluvu, dohodu atď.).

- Daňové priznanie k dani z príjmov fyzickej osoby (typ B) – pre všetkých, ktorí mali za rok 2023 iné príjmy ako príjmy zo závislej činnosti (napr. príjmy z inej samostatne zárobkovej činnosti, z podnikania, z prenájmu, z použitia diela i umeleckého výkonu, z kapitálového majetku, a ostatné príjmy).

Právnické osoby vypĺňajú obdobný formulár – Daňové priznanie k dani z príjmov právnickej osoby.

Výhody podania daňového priznania za rok 2023 dobrovoľne

Pre fyzickú osobu typu A je to v týchto prípadoch:

- jej zdaniteľné príjmy zo závislej činnosti nepresiahli sumu 2 461,41 eur, čo predstavuje 50 % nezdaniteľnej časti základu dane na daňovníka, teda 50 % zo 4 922,82 eur.

- podanie daňového priznania vedie k vzniku daňového preplatku, pričom nie je zákonnou povinnosťou tejto fyzickej osoby podať daňové priznanie.

Dobrovoľné podanie daňového priznania je výhodné pre zamestnancov, ktorí tak získajú nárok na daňový bonus, alebo ak im bol počas roka zrážaný preddavok na daň zamestnávateľom.

Žiadosť o vrátenie daňového preplatku je súčasťou daňového priznania typu A. Daňovník má možnosť zvoliť si spôsob výplaty daňového bonusu alebo daňového preplatku, buď na účet alebo poštovou poukážkou (v hotovosti).

Daňové sadzby za rok 2023 pre fyzické osoby v daňovom priznaní typu A

V tomto type daňového priznania si daňovník vyčísli základ dane, z ktorého vypočíta daň podľa príslušných sadzieb. Po zohľadnení zaplatených preddavkov na daň alebo po priznaní nároku na daňový bonus môže výsledkom byť aj daňový preplatok.

Sadzby dane z príjmov uplatňované v daňovom priznaní typu A za rok 2023 sú nasledovné:

Lehoty na podanie daňového priznania za rok 2023

Daňové priznanie sa podáva do 3 kalendárnych mesiacov po uplynutí zdaňovacieho obdobia (od 1.1. 2023 – 31.12.2023). Pre fyzické/právnické osoby je to zvyčajne do 31.3., pričom lehotu je možné predĺžiť až o ďalšie 3 mesiace. Nakoľko, v roku 2024 je 31. marec vychádza na nedeľu a 1. apríl je sviatok, tak termín podania daňového priznania sa predlžuje do 2.4.2024.

Termín na podanie daňového priznania v predĺženej lehote je:

- – do júla, keďže 30.6.2024 pripadá na nedeľu. Platí rovnako pri fyzických i právnických osobách.

- – do septembra 2024, ak fyzická/právnická osoba preukáže, že súčasťou jej príjmov sú zdaniteľné príjmy čerpané zo zdrojov v zahraničí.

A v neposlednom rade, nezabúdajte predĺženie lehoty na podanie daňového priznania oznámiť daňovému úradu najneskôr do 2.4.2024.

Zaplatenie dane z príjmov

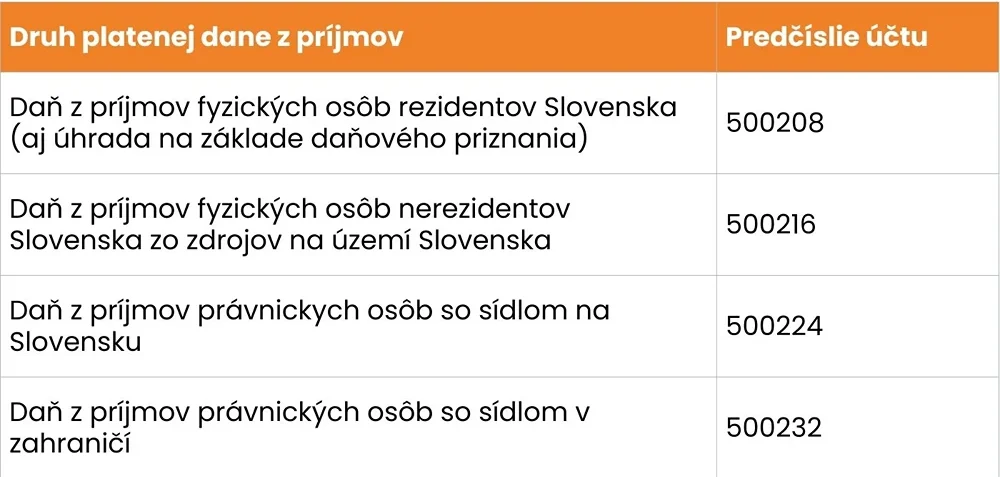

Daň z príjmov je potrebné zaplatiť v rovnakom termíne ako podanie daňového priznania. Platba môže byť uskutočnená bezhotovostne, prevodom z bankového účtu alebo v hotovosti poštovým poukazom so správnym označením čísla bankového účtu a variabilného symbolu. Pre rok 2023 je variabilný symbol nasledovný: 1700992023. Pri bankovom účte je to individuálne, pretože daňový úrad vedie pre každého daňovníka a pre každú jeho platenú daň samostatný bankový účet, kde je povinný poslať financie.

Číslo bankového účtu daňového úradu má tvar 5XXXXX-8 XXXXXXXXX/8180 a pozostáva z predčíslia účtu, vyjadruje druh dane, ďalej primárneho čísla účtu označujúceho daňový subjekt, a napokon identifikačného kódu 8180, ktorý prislúcha Štátnej pokladnici.

Pri registrácii na daň z príjmov je zvyčajne prideľované základné číslo účtu. Overiť si ho môžete, na webovej stránke finančnej správy. Ak vám nie je pridelené základné číslo účtu a nemôžete tak zaplatiť daň z príjmov, daňový úrad vám ho pridelí po podaní daňového priznania. V prípade, že dostanete oznámenie o pridelení základného čísla účtu až po uplynutí lehoty na podanie daňového priznania, ste povinní daň z príjmov uhradiť do 8 dní od doručenia daného oznámenia. Ak poznáte predčíslie účtu a základné číslo účtu, môžete si vygenerovať finálne číslo účtu vo formáte IBAN na stránke Štátnej pokladnice. Funkcia vytvorenia platobných inštrukcií je k dispozícii na stránke finančnej správy, kde vám bude automaticky vygenerované číslo účtu, variabilný symbol a QR kód.

Podanie daňového priznania sa môže zdať zložitým procesom, ale s dostatočnou prípravou a pochopením dôležitých aspektov môžeme túto povinnosť zvládnuť s väčšou ľahkosťou. Dôležité je mať na pamäti termíny podania a zhromaždiť všetky potrebné dokumenty a informácie vopred. Okrem toho, netreba opomenúť ani aktuálne zmeny v daňových zákonoch a možnosti, ako využiť dostupné úľavy. V Mahax Slovakia sú daňové priznania alfou omegou. Náš skúsený tím vám rád pomôže s dodržaním krokov, ktoré dokážu optimalizovať vaše finančné povinnosti s jasným cieľom zabezpečiť, aby vaše daňové priznanie za rok 2023 bolo podané bez problémov a efektívne. Buďte včas informovaní a kontaktujte Nás.